作者丨万萌

出品丨牛刀商业评论

在上市这条道路上,运气往往也是实力的一部分。

海辰储能作为储能领域的黑马,上市决心十分坚定,接连冲刺IPO。它先在A股折戟后,今年又转战港股。

不过,与果下科技更新招股书后迅速登陆港股不同,海辰储能的上市之路异常坎坷。

看似海辰储能运气欠佳,实则其背后暗流涌动:业绩虽高速增长,却官司纠纷缠身未平,现金流警报持续拉响,创始人兼董事长吴祖钰仍在执着推进第三次IPO闯关。

内忧外患之下,这场资本豪赌的背后,是企业的生死抉择,更是掌舵人的背水一战。

IPO一再折戟,业绩承压严重

在储能领域,海辰储能最近几年异军突起,业绩简直大杀四方。

据天眼查显示,厦门海辰储能科技股份有限公司(曾用名:厦门海辰新能源科技有限公司),成立于2019年。公司业务线比较丰富,主要提供以储能电池和系统为核心的全场景储能解决方案,覆盖包括源网侧、数据中心、工商业及居民家庭等。

虽然成立才短短六年,但海辰储能却从行业“卷”声中杀出,年内始终稳坐全球第二的位置。

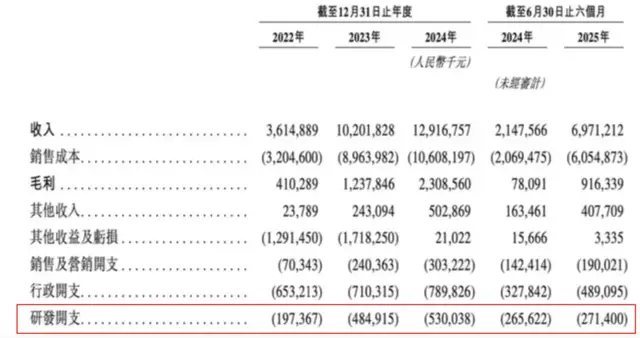

招股书显示,从2022年到2024年,海辰储能的营收分别为36.15亿元、102.02亿元和129.17亿元,年复合增长率达89%,规模扩张势头显著。

报告期内,毛利润分别为4.10亿元、12.38亿元和23.09亿元,增长幅度超过4倍。

然而,相比之下,海辰储能的IPO之路却并不顺遂。

早在2023年7月,海辰储能就曾向厦门证监局提交A股上市辅导备案,但之后因为战略调整而撤回。

今年3月底,海辰储能又转战港交所,并递交了首次IPO申请。但6个月后,其却因为未完成聆讯自动失效,首次港股IPO折戟。

没想到,才过了一个月,同年10月底,海辰储能又再一次更新招股书,开始“二闯”港交所。

无论业内外都看得出,海辰储能想要上市的心非常急迫,但为何迟迟未能实现IPO?

归根结底,海辰储能的盈利能力其实很“空”。

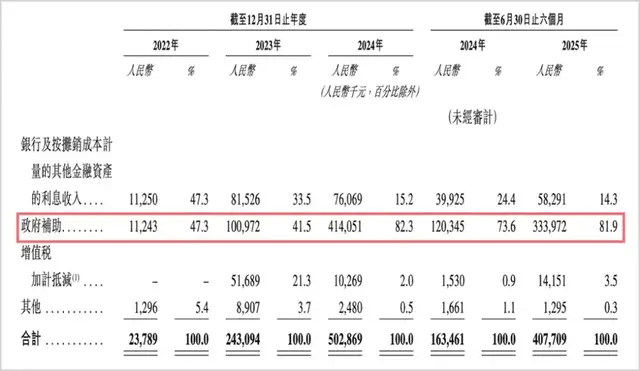

《招股书》显示,从2022年到2024年,海辰储能净利润分别为-17.77亿元、-19.75亿元、2.88亿元。

从2022年到2023年期间,海辰储能累计亏损金额超37亿元。从2024年起,表面看海辰储能实现扭亏转盈,成功盈利,但实际上却主要依赖政府补贴的4.14亿元,而剔除补贴后,其实还亏损1.26亿元。

进入2025年以来,海辰储能依靠“补贴”的现状仍未得到任何改善。

2025年上半年,海辰储能实现净利润为2.13亿元,其中政府补贴金额就高达3.34亿元,远超利润规模。剔除这部分因素,其实海辰储能还是亏损。

此外,海辰储能盈利能力也并不乐观。从2022年到2024年,公司毛利率分别为11.3%、12.1%和17.9%。虽然海辰储能的盈利水平在逐年提升,但其实远低于行业同行。2024年时,其在国内业务的毛利率仅为8.1%,远低于宁德时代的22.94%和亿纬锂能的16.19%。

值得注意的是,海辰储能一直最抗打的出海业务,盈利能力也在不断恶化。

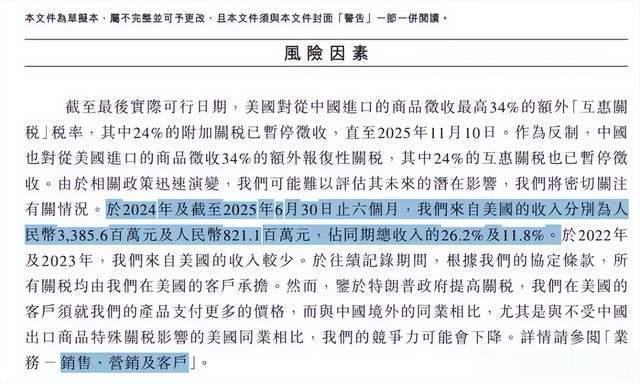

2024年,美国市场为海辰储能的毛利贡献超六成,毛利率更是达到50%的高水平,是公司的核心盈利支柱。

进入2025年上半年,美国市场营收规模骤降至8.21亿元,较此前的33.85亿元环比暴跌75.75%,营收占比也从26.2%降至11.8%,毛利率也下降到36.5%,核心市场的利润支撑力明显下降。

显然,海辰储能的增长实质是“以价换量”与政策补贴共同推动的结果,并未形成真正的竞争壁垒。若补贴退坡或海外市场持续波动,其盈利结构将迅速暴露风险。

全球“前三”,全靠低价撑

海辰储能盈利能力每况愈下,这与其过度“沉迷”于价格战有着千丝万缕的联系。

海辰储能能在短期内占领更多的市场份额甚至迅速提高出货量排名,主要依靠的便是低价策略。

2025年上半年,海辰储能的储能电池业务营收为54.5亿元,出货量为30.0GWh。同一时期,亿纬锂能储能电池业务营收为102.98亿元,出货量为28.71GWh。

算下来,亿纬锂能的单Gwh的价格差不多是海辰储能的两倍。

今年8月,海辰储能成功拿下沙特电力公司一项规模庞大的储能项目,该项目总价高达26亿元,容量达1GW/4GWh。

然而,据北极星储能网消息,海辰储能此次中标的单价处于73-75美元/kWh区间,这一价格不但被行业媒体评价为“史上最低”,而且相较于欧美地区的平均价格水平低出不少。

虽然这一报价直接推动海辰储能出货量大幅提升,却也让其深陷微薄利润甚至利润倒挂的困境中。

从商业逻辑来讲,企业追求利润是本质,如此低价竞争,无疑是牺牲利润换市场,长期来看并非可持续的发展之道。

尽管如此,海辰储能却并没有停止低价策略,反而依旧用其激进扩张。

2024年12月16日,海辰储能宣布,计划在未来5年内,将储能度电存储成本降至“1毛钱时代”。

在行业利润普遍承压的情况下,虽然低价竞争策略可以令海辰储能实现出货量暴增,但海辰储能在海外的多个大项目中标价都明显低于行业平均水平,甚至部分报价已经基本接近国内市场成本的下限,无疑是在赔本争吆喝。

随着价格战愈演愈烈,海辰储能的现金流也在持续承压。

截至2025年6月末,海辰储能银行借款余额合计109.70亿元,半年内增长10%;2025年8月末,海辰储能银行借款余额又进一步增长至115.95亿元,增加了5.69%。

需要关注的是,截至2025年6月底,海辰储能一年内到期的借款余额竟高达49.32亿元,在公司银行借款总额中占比达45%。

而此时,公司账上可动用的现金仅39.05亿元,根本无法足额偿还一年内到期的银行借款。

倘若借款到期后无法成功续贷,公司极有可能陷入现金流断裂的困境。

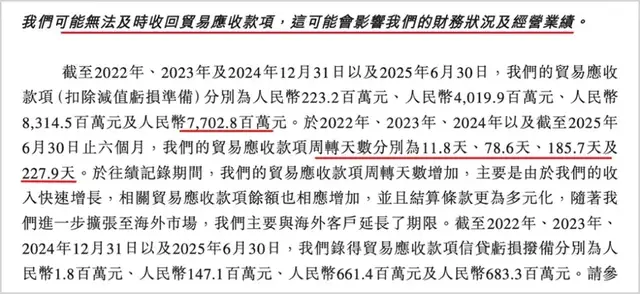

与此同时,由于海辰储能为了支持销量扩张大幅度放松信用政策,以至于应收账款增长速度惊人。

截至2026年6月末,海辰储能应收账款达到91.82亿元,占总资产的26.46%,是公司除固定资产外,规模排名第二的资产项目。

从2022到2024年,海辰储能应付账款周转天数一路攀升,从82.70天增至173.90天。2025年上半年时,直接飙升到226.1天,半年内猛增52.2天。这一数据不仅远超行业第二国轩高科,还大幅突破了公司自身承诺的180天结算期限。

应付账款周转天数不断延长,反映出海辰储能资金周转效率的下降,长期延迟支付可能会导致和供应商关系紧张,甚至会影响企业的供应链稳定性。

更雪上加霜的是,随着负债规模不断攀升,资产负债率甚至高达74.95%,在行业内都处于较高水平,也令其流动风险不断增加。

在此情形下,海辰储能内部“造血”能力难以维持资金链的平衡,迫切需要外部融资的支持,这也是其短时间内不断推进IPO进程的关键原因。

官司缠身背后,亟需证明“硬指标”

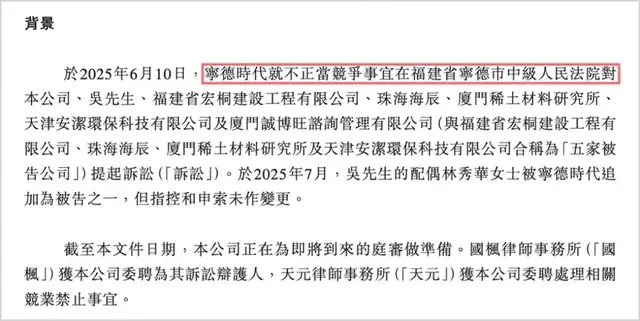

海辰储能IPO道路上,还有个绊脚石,那就是宁德时代的诉讼。

最新《招股书》披露,宁德时代目前已向海辰储能发起了8起诉讼,索赔金额累计超1.5亿元。被告阵营涵盖海辰储能创始人吴祖钰及其妻子吴秀华,还有海辰储能公司本身,案由涉及不正当竞争、专利侵权,加上此前竞业限制纠纷,诉讼总数已达10起。

其中,最主要的争议焦点便是宁德时代认为海辰储能的587Ah电芯存在技术侵权问题,不但参数高度重合,而且能量密度偏差仅4.4%,完全不符合正常代际升级的情况。

除了官司外,海辰储能被诟病存在“技术专利抄袭”嫌疑,也与其研发投入比低密不可分。

从2022年到2024年,海辰储能的研发费用分别为1.97亿、4.85亿和5.30亿,累计投入为12.12亿,研发费用率则从5.46%一路降至4.10%。

反观行业巨头宁德时代,同期研发投入堪称惊人,分别达155.1亿、183.6亿和186亿,累计高达524.7亿,光2024年一年的研发支出,就已经比海辰储能三年的投入总和还要高。

再看研发费用率,宁德时代2024年为5.14%,比亚迪达6.85%,亿纬锂能也超5%,都远远高于海辰储能。

很明显,海辰储能当下实际的研发投入状况,和它所宣称的“技术驱动”型企业定位有着极大的差距,几乎可以说是背道而驰。

如今,储能行业发展更着重强调技术创新与知识产权保护。

在此大环境下,若海辰储能无法在技术层面构建起护城河,仅依靠价格与规模优势,很难获得资本市场的长期认可。

尤其是在与行业巨头的知识产权纠纷中,其在IPO审核环节必然会受到更为严格、细致的审视。

在这种情况下,海辰储能若想成功登陆港股市场,反而更需要凭借硬指标来证明自身实力。

内卷的尽头往往是回归理性竞争。尽管海辰储能通过“卷生卷死”的低价策略,成功占据了越来越多的市场份额,但现金流压力与债务风险却日益凸显,其未来发展前景着实令人担忧。

储能行业已逐步从野蛮生长阶段迈入理性竞争阶段,“内卷”态势必然回归到技术、成本与可持续经营能力的综合比拼。海辰储能若仅依靠补贴与低价来维持增长,即便成功上市,也可能面临估值低迷、持续融资困难等困境。

海辰储能眼下面临的困局,本质上是增长模式与核心竞争力之间的失衡。其突围之路不在于能否成功上市,而在于能否尽早实现提高研发投入、降低负债、摆脱补贴依赖等核心转型,真正实现健康盈利。否则,即便海辰储能跨过了IPO门槛,长期来看仍可能面临市场与资本的双重淘汰。

扬帆配资提示:文章来自网络,不代表本站观点。